剧情简介

要想了解这个全球最大的债务市场不断飙升的资金成本,就必须追溯到这么远的时间。这个市场决定了从雅加达到约翰内斯堡的企业为任何事情筹集资金的成本:从员工工资和供应商付款这样平凡的事情,到产能建设和并购等更为复杂和资本密集型的项目。

这意味着,印度的千禧一代交易员现在必须在他们的开盘交易屏幕上,除了gifty和亚洲股市指标之外,再增加一个可监控项目:美国10年期国债收益率趋势。

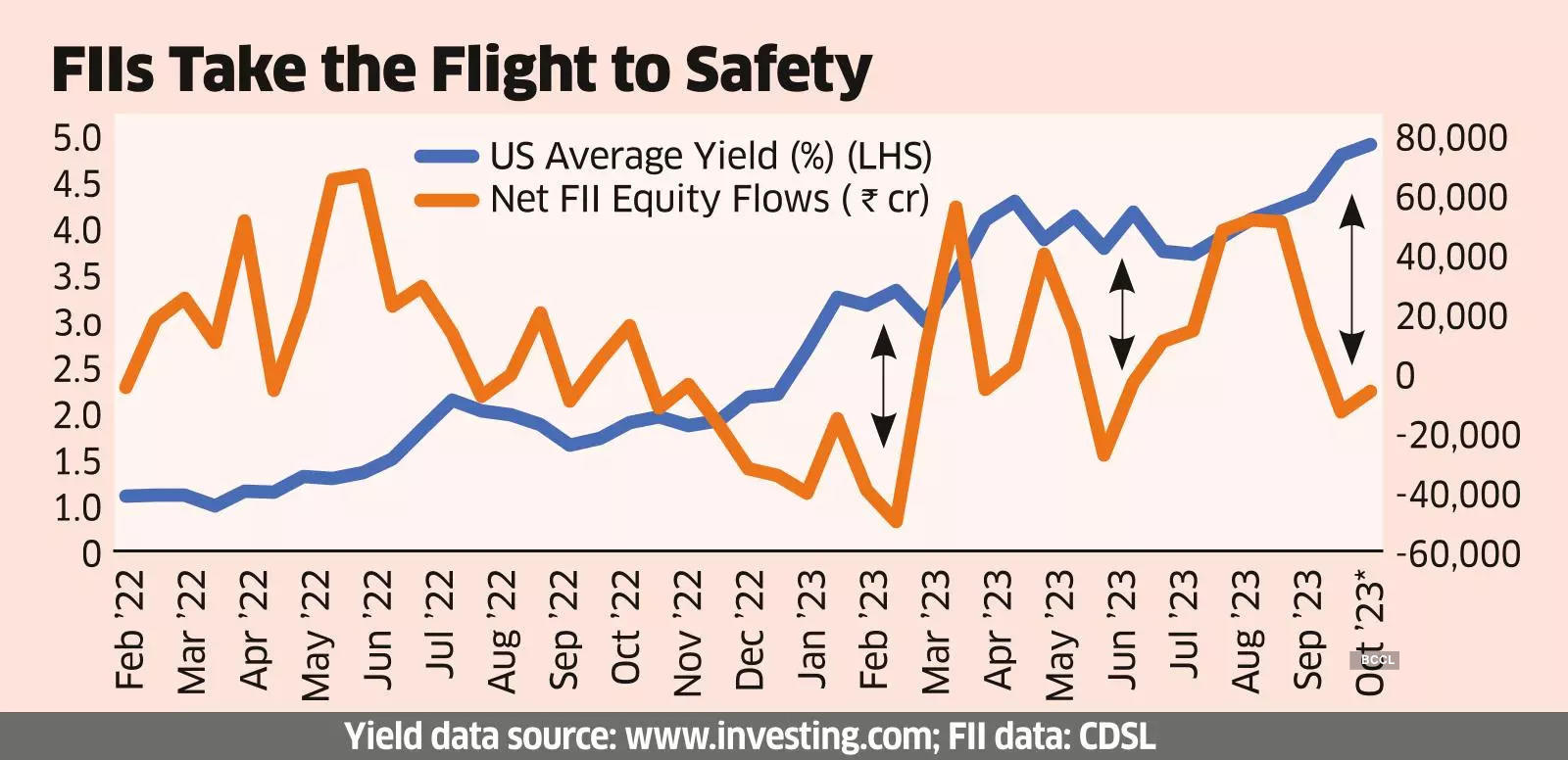

上次美国10年期国债以现在的收益率交易时,Orkut是0 在印度,只有少数特权阶层拥有稳定的网络连接的社交网络平台,诺基亚是手机市场的竞争对手。WhatsApp是一所大学,这个无处不在的学习工具在过去一个月里一直在教育和警告散户投资者 n一 关于收益率的危险终局,是非常在子宫的未来。 要想了解这个全球最大的债务市场不断飙升的资金成本,就必须追溯到这么远的时间。这个市场决定了从雅加达到约翰内斯堡的企业为任何事情筹集资金的成本:从员工工资和供应商付款这样平凡的事情,到产能建设和并购等更为复杂和资本密集型的项目。 因此,对于绝大多数使用0的千禧一代储户来说 只有他们的智能手机 对于那些自投资之旅开始就交易和研究股票的投资者来说,目前美国10年期国债的飙升,以及印度和美国国债收益率之间的窄差,都是他们不熟悉的因素,将决定他们的股票选择和风险回报。 国外后 拥有逾五分之一美国本土市值的外国投资者/外国投资组合投资者(FII/FPI),在向印度等新兴市场(EM)资产配置资金的同时,一直密切关注美国主权债券收益率。 自新冠疫情开始以来,美国国债收益率飙升的同时,境外机构投资(FII)大量退出。这表明,在全球最大的债务融资市场,相对于无风险利率的上升速度,股本流动是脆弱的。 “海外投资者正在从印度股市撤出资金,因为目前美元和债券收益率的上涨使新兴市场资产的吸引力下降,”Centrum在周四的一份报告中解释了最近FII流动的趋势。尽管印度主要股指从历史高点下跌了不到5个百分点,但这些数据并不令人满意。

退出,收益同步 mo的分析 截至2013年6月,美国的月度平均收益率和净FII/FPI股票流入 自大流行开始以来的NTHS表明,出口往往是凹凸不平的 G是比例失调 对海外持股占主导地位的股票影响不大。而10年期平均收益率通过这些月 第9个月是2.30%,上升的速度非常不均匀,但大量的境外机构投资者忠实地退出。 目前的溃败相当于净退出2276.6亿卢比,与此同时,美国10年期国债收益率在不到五周的时间里上涨了70个基点,平均每周上涨14个基点。一个基点等于0.01个百分点。 类似地, 在此期间(2021年10月至2022年6月),美国国债收益率从不足1.5%翻了一番,达到3%以上。莫 当时,美国国债收益率每月平均攀升近20个基点,压低了几只fii权重较高的股票,9个月来累计净退出 第n期达到创纪录的25.6万亿卢比。 影响海外基金决策的另一个因素是印度与美国收益率之差:较高的息差为海外投资者在将现金配置到新兴市场金融资产时消化汇率风险提供了所需的缓冲。 收益率差收窄 目前的利差已在10年至10年间缩小了一半以上 Motilal Oswal的一项分析显示,大约2.5%是17年来最窄的。持续缩减购债规模表明,相对于印度主权债券的利率,美国10年期国债收益率总体上是多么温和。 早在2011年,也就是所谓的“2013年缩减恐慌”(Taper Tantrum)拖累印度股市之前,就有数据显示,这一利差的平均水平是目前水平的两倍——超过5个百分点。 可以肯定的是,一个更大更稳定的微分 ng timef 利差通常与海外投资者稳定的股票流入同时发生,而利差迅速收窄的时期,通常伴随着更大的波动性。 全球金融的牛虻杰米•戴蒙(Jamie Dimon)指出,美联储(Federal Reserve)的政策利率甚至有可能达到7%,因此美国国债收益率的前景现在看来并不太光明。但较高的收益率至少为发达经济体的央行完成了一部分工作:避免了立即提高政策利率的必要性。 一些人认为,最近收益率在不到四周的时间里上升了逾0.5个百分点,严格来说,这可能不是通胀的函数 不期望。相反,迅速走强的国债收益率可能会对美国的支出以及美国作为全球最大经济体的赤字融资速度发出政治信号 就像这个星球上最大的民主国家一样,美国进入了选举模式。 这意味着印度的千禧一代交易员现在必须再加入一个mo 在他们的开盘交易屏幕上,除了道琼斯指数和亚洲股指之外,还有一个值得关注的项目:美国10年期国债收益率的趋势。 有限公司 与专家联系-财富创造变得容易